住宅取得と確定申告

住宅の取得と税金は密接な関係があり、かつその内容は複雑です。

正しく申告しないと、受けられるべき還付を受けられなかったり、税金を過大に納めてしまうことになりかねません。

ここでは、おかにわで建設または物件を購入された皆様へ確定申告・住宅取得に纏わる税についてお知らせいたします。

(弊社で建築されていない方については、該当しない場合もございますのでよくお調べ下さい。)

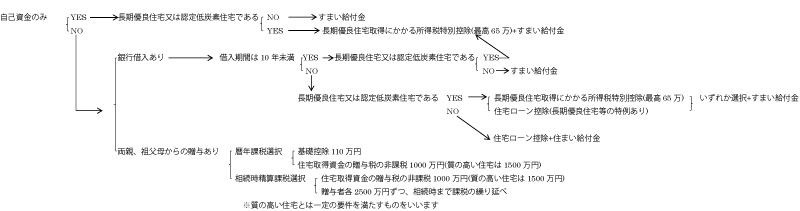

特例フローチャート

住宅取得に際し、適応できる特例のフローチャートです。

確定申告にお役立てください。

*取得の際に既存の住宅等を売却している場合は、他に譲渡所得税がかかりますのでご注意ください。

資金割合と持分

共有の場合、資金を用意した割合と物件の持ち分に差異があると、その差額部分が贈与税の対象になります。

例1

A、B各50% 購入価額4000万

資金 A、B各2000万

購入価格4000万×50%=2000万

所有者A、Bともに2000万円準備しているので差異なし。

例2

A、B各50% 購入価額4000万

資金 A3600万、B400万

購入価格4000万×50%=2000万

所有者Bは2000万-400万=1600万をAから贈与されている。

例3

A90%、B10% 購入価額4000万

資金 A、B各2000万

購入価格4000万×90%=3600万

所有者Aは3600万-2000万=1600万をBから贈与されている

借入における「連帯債務」と「連帯保証」

この二つは名称は似ていますが、内容は全く違います。

この二つは名称は似ていますが、内容は全く違います。

「連帯債務」とは、借入の責任を分け合っているもので、A、Bが連帯債務になっているならA、Bが2人で借りていることになります。

一方、「連帯保証」は、あくまでも債務者は名義人のみで、万一名義人が返済をできなくなった時に、連帯保証人が代わりに返済の義務を負うものです。

上記例1に該当させるために2人で借入をしていているつもりでも、「連帯債務」ではなく「連帯保証」であれば、例2に該当することになってしまいますので、ご注意ください。

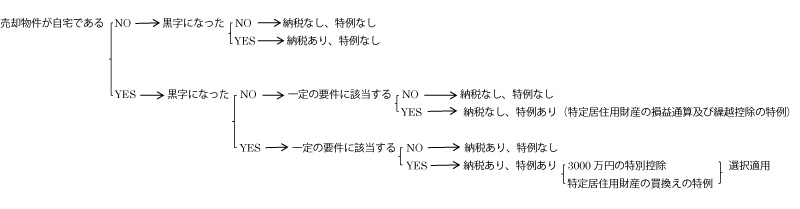

譲渡所得

「自己資金」が、以前から所有していた不動産を売却して得たものである場合には、譲渡所得税がかかる場合があります。

その不動産の売却価格がその不動産の取得費を上回った場合(黒字になった場合)、その差額につき税金が課せられます。

通常、中古物件であれば売却価額が取得費を上回ることはないと思われがちですが、土地の価格は変動が大きく、長期間所有していた場合又は相続により受け継いだ場合などには、売却価格が上回ることがあります。

又、建物は時間の経過により価格が大きく下落します。

不動産は売却価額が高額ですので、税金も相当な負担になります。

ただし、自分が住んでいた家を売却した時などには特例措置があり、税額の軽減を受けることができます。

逆に、その不動産の売却価格がその不動産の取得費を下回った場合(赤字になった場合)、一定の要件に該当すると、税金が還付される場合もあります。

以下を参考に、申告にお役立て下さい。なお不動産を売却した場合必ず確定申告をしなければなりません。

特定居住用財産の損益通算及び繰越控除の特例とは、一定の要件に該当した場合、

居住用不動産の売却により生じた赤字を、他の所得(例えば給与所得)により生じた黒字に充当し、税金を減額することができるという特例です。

充当しきれなかった場合には翌年に繰り越すこともできます。

http://www.nta.go.jp/taxanswer/joto/3390.htm

- 3000万円の特別控除とは、一定の要件に該当した場合、居住用不動産の売却により生じた黒字から3000万円引いた残額に課税するという特例です。

http://www.nta.go.jp/taxanswer/joto/3302.htm

- 特定居住用財産の買換えの特例とは、一定の要件に該当した場合、居住用不動産の売却により生じた黒字についての課税を、買換えた物件を売却する時まで延期するという特例です。

http://www.nta.go.jp/taxanswer/joto/3355.htm

一定の要件に該当するかの判断は、非常に複雑です。専門家へ相談することをお勧めします。

詳しいお問い合わせは、下記お問い合わせフォームの備考欄へご記入の上お送りください。