「残価設定型住宅ローン」が創設されます

皆さん、こんにちは!IKEDA隊長です。

先日、国土交通省から住宅ローンに関する大きなニュースが発表されました。令和7年度補正予算において、「残価設定型住宅ローン」を支援する保険制度が創設されることになったのです。住宅価格の上昇が続く中、月々の返済負担を軽減できる新しい選択肢として、今後大きな注目を集めることになりそうです。今回は、この「残価設定型住宅ローン」について、現時点でわかっている情報をもとにお伝えできればです。

住宅ローンの返済期間が長期化している現状

近年、住宅価格の上昇を受けて、住宅ローンの返済期間が長期化する傾向にあります。35年ローンが当たり前になり、中には定年後も返済が続くケースも少なくありません。「このまま払い続けられるだろうか」という将来への不安を抱えながら、住宅取得を検討されている方も多いのではないでしょうか。こうした状況を受けて、国は「強い経済を実現する総合経済対策」の一環として、住宅取得のための資金調達の選択肢を充実させる取り組みを進めることになりました。その柱の一つが、今回ご紹介する「残価設定型住宅ローン」なのです。

「残価設定型住宅ローン」とは何か

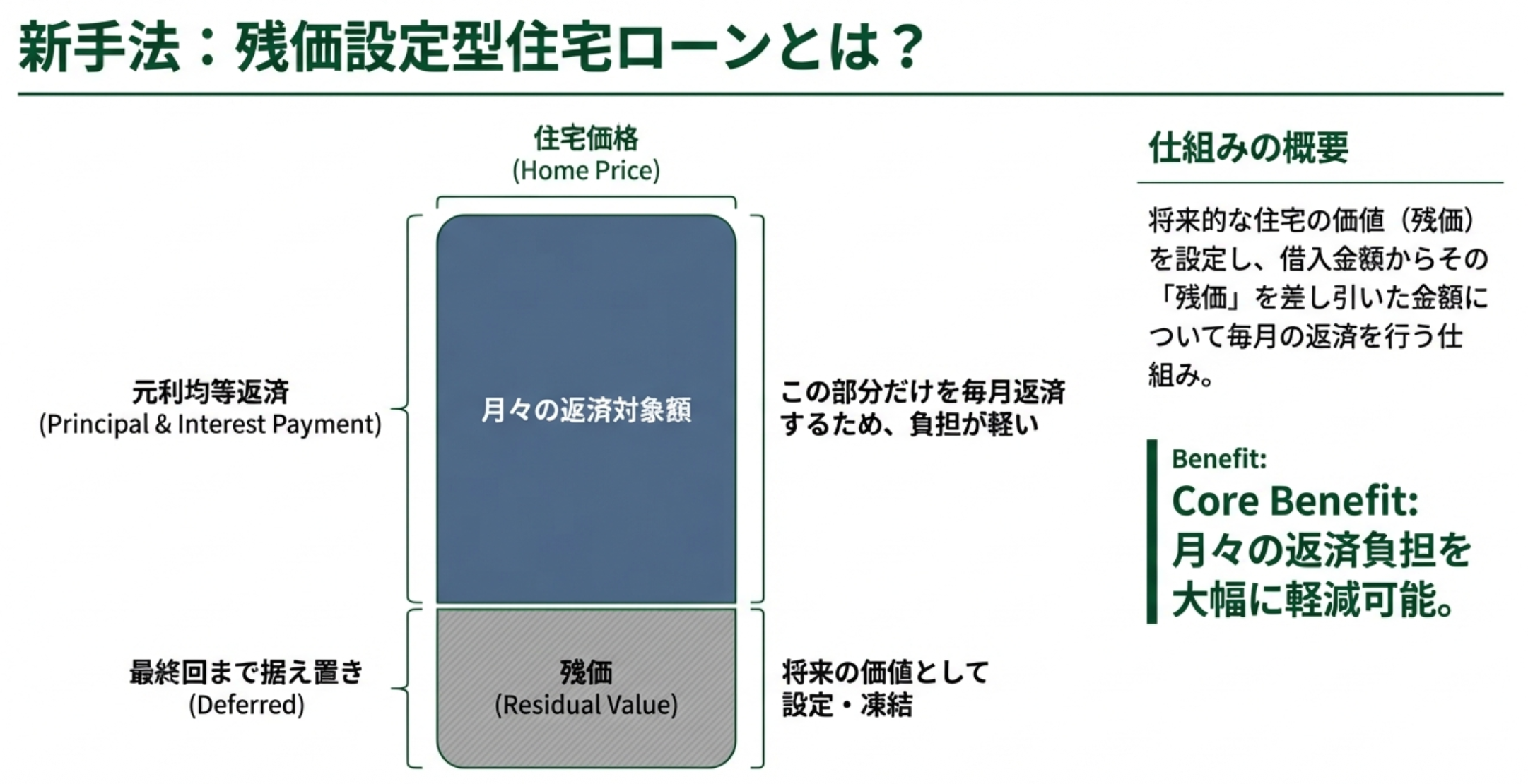

「残価設定型住宅ローン」という言葉を初めて耳にする方も多いかもしれません。自動車の購入で「残価設定型ローン」を利用されたことがある方なら、イメージしやすいかもしれませんね。簡単に説明すると、将来的な住宅の価値(残価)に着目し、借入金額から住宅の残価を差し引いた金額を返済する仕組みです。例えば、5,000万円の住宅を購入する場合、通常の住宅ローンでは5,000万円全額を35年かけて返済していきます。しかし残価設定型では、将来的に住宅が持つ価値(例えば1,500万円)を「残価」として設定し、差し引いた3,500万円を毎月返済していくイメージです。残価部分は、物件を売却する時や、債務者が亡くなった時などに一括で返済します。この仕組みにより、月々の返済額を大幅に軽減することが可能になります。国土交通省の資料によれば、特に高齢期にはさらに返済額が軽減される設計になっているようです。

↑残価イメージを資料を元に作成

住宅金融支援機構による保険制度の創設

ここで疑問に思われるかもしれません。「将来、住宅の価値が想定より下がっていたらどうなるの?」という点です。

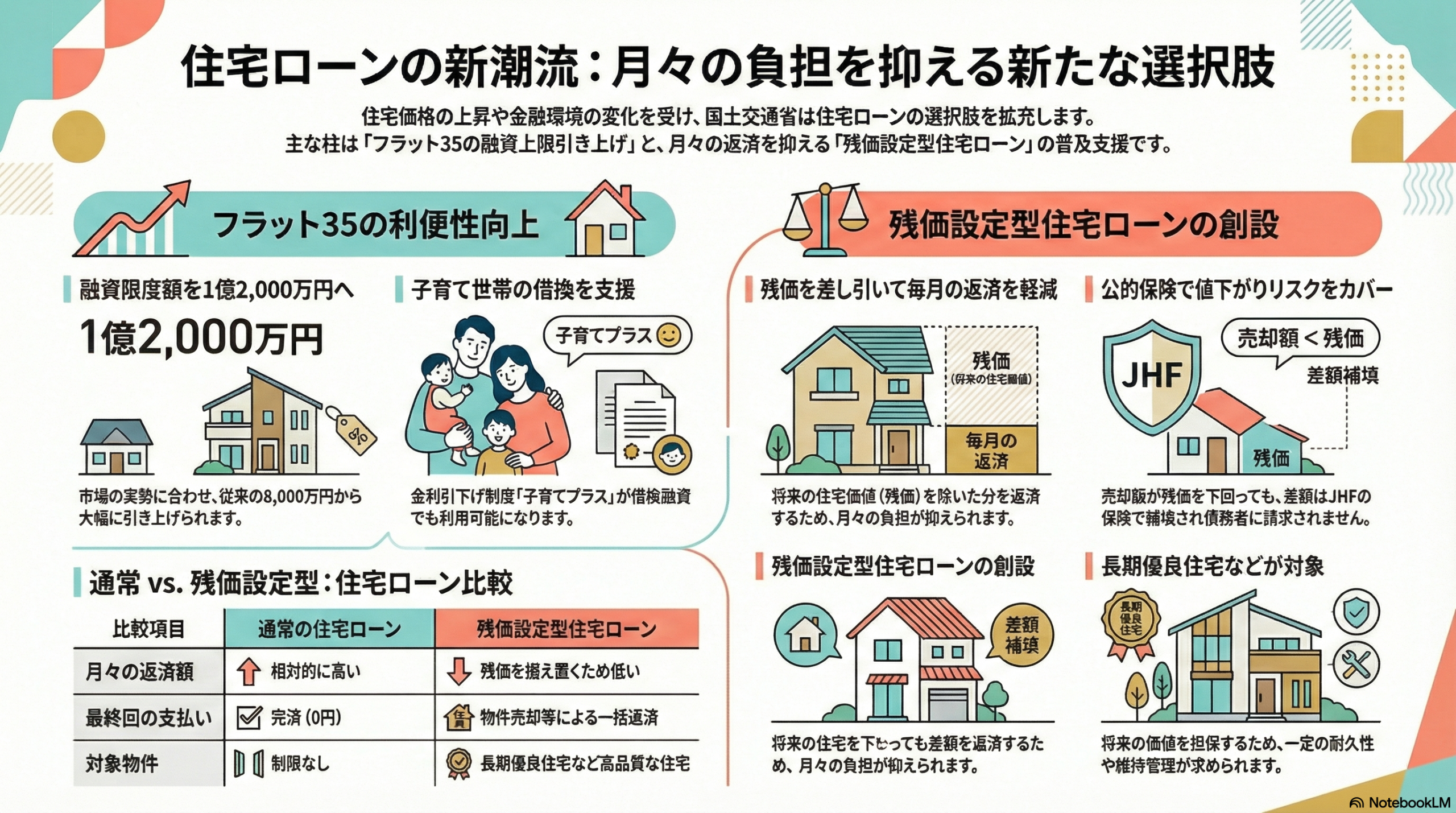

今回の施策の大きなポイントは、住宅金融支援機構(JHF)が残価の未回収リスクを引き受ける保険制度を創設することです。令和7年度補正予算では、この新しい保険制度の創設予算として14.52億円が計上されています。具体的には、物件売却等により一括返済する際に、想定していた残価よりも実際の住宅の価値が低かった場合、その差額は債務者に請求されません。この損失を住宅金融支援機構の保険がカバーするのです。つまり、国が本気でこの仕組みを支援し、民間金融機関が安心して残価設定型住宅ローンを提供できる環境を整えようとしているということです。

↑資料からイメージをイラスト化

対象となる住宅の条件

ただし、どんな住宅でも残価設定型住宅ローンが利用できるわけではありません。融資対象となる住宅については、一定の耐久性・維持管理の確保が必要とされています。

具体的には、長期優良住宅等の将来的な住宅の価値が維持されやすい住宅が対象になると考えられます。これは非常に重要なポイントです。残価を設定するためには、将来的にその住宅が一定の価値を保っていることが前提となるからです。「良い家を建てる」ことの価値が、金融面でもしっかりと評価される時代になったということです。高い断熱性能、優れた耐震性能、適切な維持管理計画、こうした要素が、単に快適な暮らしを実現するだけでなく、住宅ローンの選択肢を広げることにもつながるのですね。

フラット35の融資限度額も大幅引き上げ

今回の発表では、もう一つ重要な変更がありました。住宅金融支援機構が提供する全期間固定金利型住宅ローン「フラット35」の融資限度額が、8,000万円から1億2,000万円に引き上げられることになったのです。

市場の実勢を踏まえた対応とのことですが、住宅価格の上昇に対応し、より幅広い層が固定金利型住宅ローンを利用できるようにするための措置です。また、借換融資についても、子育て世帯等を対象とした金利引下げ制度「子育てプラス」が利用可能になるなど、制度の充実が図られています。残価設定型住宅ローンと合わせて、住宅取得のための資金調達の選択肢が大きく広がったと言えるでしょう。

住宅取得の選択肢が広がる時代に

住宅は人生で最も大きな買い物の一つです。その資金計画については、慎重に、そして多角的に検討する必要があります。

今回の残価設定型住宅ローンの創設は、「月々の返済負担を抑えたい」「将来の返済に不安がある」といったニーズに応える新しい選択肢になる可能性を秘めています。ただし、これが全ての方に最適というわけではありません。従来の住宅ローンにもそれぞれメリットがありますし、お客様の状況によって最適な選択は異なります。(例:家を所有する住み替えるなど)。大切なのは、複数の選択肢の中から、ご自身のライフプランに最も合った方法を選ぶことです。そして、長期優良住宅など、将来にわたって価値を保ち続ける「良い家」を建てることが、その選択肢を広げることにつながるということです。

もし住宅取得や資金計画についてご相談がありましたら、どうぞお気軽にお声がけくださいませ。55年の歴史を持つ地域の工務店として、皆さんの住まいづくりを全力でサポートさせていただきます。制度の続報が入り次第、またこのブログでお知らせいたしますね。

隊長